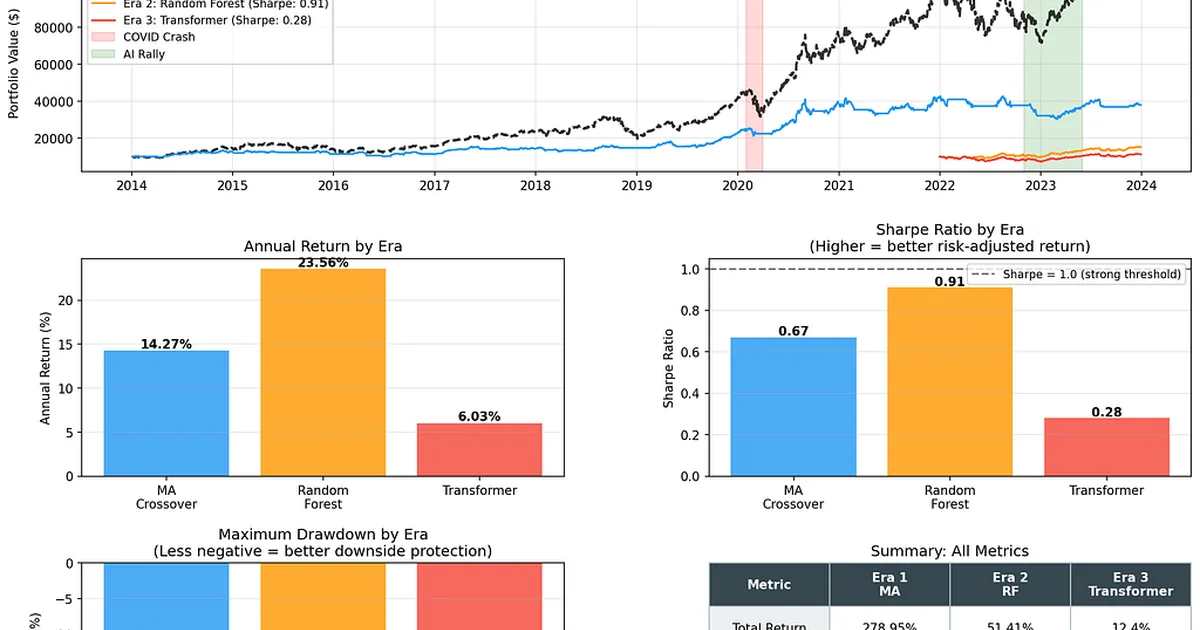

一项最新研究项目使用10年的苹果公司股票数据,比较了量化金融策略的三个不同时代——基于规则、经典机器学习和深度学习。令人惊讶的是,最复杂的深度学习模型,一种类似于驱动ChatGPT的Transformer架构,在所有指标上的表现最差。一款1990年代的Random Forest模型实现了最佳的风险调整后回报,这表明市场噪音和过拟合会阻碍高度复杂模型在金融应用中的表现。 AI

影响 表明由于市场噪音和过拟合,更简单的AI模型可能比复杂的深度学习架构在金融时间序列分析中更有效。

排序理由 该集群讨论了一个比较不同AI模型类型在金融数据上表现的研究项目,其中包括对一篇已发表论文的引用。[lever_c_demoted from research: ic=1 ai=1.0]

- Apple

- ChatGPT

- deep-learning model

- Ml Models

- PatchTST

- Random Forest

- Rule-based models of the interplay between genetic and environmental factors in childhood allergy

AI 生成摘要 · Google Gemini · 来自 1 个来源。 我们如何撰写摘要 →